Prorrogan obligaciones tributarias hasta por 3 meses en zonas de emergencias

La Superintendencia de Aduanas y de Administración Tributaria (Sunat) prorrogó las obligaciones tributarias hasta por 3 meses a los contribuyentes ubicados de zonas declaradas en estado de emergencia por impacto de daños.

La medida permitirá a los damnificados recuperarse y continuar con sus actividades económicas, informó la institución a través de sus redes sociales.

Tipos de prórroga

Por tanto, las declaraciones y pagos mensuales de los períodos tributarios de febrero a junio podrán declararse desde el mes de junio hasta agosto de 2023, respectivamente.

Mientras que, las declaraciones de renta anual 2022, que vence en marzo y abril, se podrá declarar y pagar hasta el mes de junio de 2023.

En todos los tipos de prórroga se considerará el cronograma de vencimientos en función al último digito del RUC de cada contribuyente, explicó la entidad.

Ahora bien:

Debido a los desastres naturales que afectan diversas regiones del país y en apoyo a los contribuyentes damnificados, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) les recuerda que la declaración y el pago de sus responsabilidades tributarias, como la Renta Anual 2022, se postergará hasta por tres meses.

Esta medida se aplica según lo dispuesto por la Resolución de Superintendencia 051-2019/SUNAT, que señala que ante la declaratoria de estado de emergencia por desastres naturales, aquellos contribuyentes con domicilio fiscal registrado ante la Sunat en alguna de las localidades afectadas reciben automáticamente la postergación de sus obligaciones tributarias, facilitando que las personas naturales y empresas puedan reiniciar o continuar sus actividades comerciales.

Cabe precisar que mediante Decretos Supremos se declararon en estado de emergencia por impacto de daños ante intensas precipitaciones pluviales, diversos distritos como sigue:

- 10/03/2023 DS Nº 030-2023-PCM - En algunos distritos de varias provincias del departamento de Arequipa.

- 12/03/2023 DS Nº 034-2023-PCM - En varios distritos de algunas provincias del departamento de Cajamarca, La Libertad, Lambayeque y Piura.

- 12/03/2023 DS Nº 035-2023-PCM - En varios distritos de algunas provincias del departamento de Ancash, Apurímac, Ayacucho, Cusco, Huancavelica, Huánuco, Ica, Junín, Lima, Moquegua, Puno, Tacna y de la Provincia Constitucional del Callao.

- 15/03/2023 DS Nº 036-2023-PCM - En los distritos de Ancón, Pucusana, Punta Hermosa, San Bartolo y Santa María del Mar.

- 18/03/2023 DS Nº 038-2023-PCM - En varios distritos de algunas provincias del departamento de Ancash, Huancavelica, Ica y Lima.

- 18/03/2023 DS Nº 039-2023-PCM - En varios distritos de algunas provincias del departamento de Amazonas, Ayacucho, Pasco y Ucayali.

- 26/03/2023 DS Nº 043-2023-PCM - En los departamentos de Lambayeque, Piura y Tumbes.

- 29/03/2023 DS Nº 044-2023-PCM - En algunos distritos de las provincias de las provincias de Leoncio Prado y Marañón del departamento de Huánuco y algunos distritos de las provincias de Nasca, Ica y Palpa del departamento de Ica.

A los cuales podrían sumarse nuevas localidades por impacto de daños, que también podrán postergar las fechas de vencimiento de sus declaraciones y pagos.

A este respecto; con D.S.038-2023-PCM y D.S.039-2023-PCM se han incorporado distritos que no habían sido considerados en los D.S. anteriores y con D.S.043-2023-PCM se ha considerado los departamentos completos que en D.S. anteriores sólo estaban algunos distritos.

Prórroga de Obligaciones Tributarias mensuales:

Teniendo en cuenta que el mes de publicación de los Decretos Supremos se encuentran en el mes de marzo; nos ubicamos en el anexo de la Resolución de Superintendencia Nº 051-2019/SUNAT en dicho mes y tenemos lo siguiente:

Por tanto; el cronograma se ajustaría de la siguiente manera:

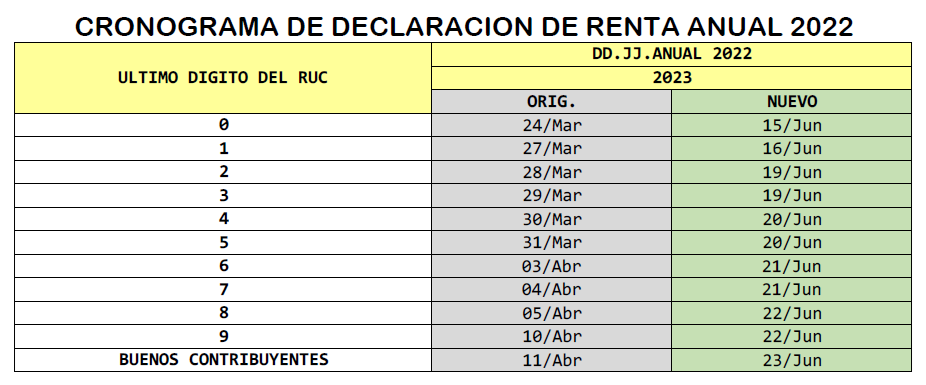

Prórroga de Obligaciones Tributarias anual:

5.1 El plazo para que los sujetos a que se refiere el artículo 3 presenten la declaración jurada anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras a que se refiere el inciso g) del artículo 9 del TUO de la Ley para la lucha contra la evasión y para la formalización de la economía, aprobado por el Decreto Supremo Nº 150-2007-EF y paguen dichos impuestos, que venza en el período comprendido desde la fecha de publicación del decreto supremo y hasta el último día calendario del mes en que culmina el plazo de la declaratoria, se prorroga hasta la fecha de vencimiento de las obligaciones tributarias mensuales correspondientes al período tributario en el que culmine el plazo de la declaratoria. Para tal efecto, se considera el cronograma original de vencimientos mensuales.

5.2 La prórroga indicada en el párrafo 5.1 también se aplica para efecto de la presentación de la declaración jurada anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras y para el pago de dichos impuestos, cuyo cronograma de vencimiento se inicie en el mes en que culmine el plazo de la declaratoria y finalice en el mes siguiente

Esto se traduce de la siguiente manera:

Todos los Decretos Supremos se publicaron en el mes de marzo del 2023 y otorgan 60 días de emergencia, lo que nos ubica en vencimientos en el mes de mayo del 2023 y tomando en cuenta que debemos considerar el cronograma original de vencimientos mensuales del mes de mayo 2023 el cronograma se ajustaría de la siguiente manera:

CUJL

16MAR2023